La carga aérea a nivel mundial registró una ligera baja del 1.9% al cierre de 2023, lo que significó una recuperación del impacto que tuvo en 2022 que se tradujo en una caída del 8%, el impulso se obtuvo en el último cuatrimestre del año pasado debido a las interrupciones en el Mar Rojo.

“La reciente interrupción de las rutas marítimas en el Mar Rojo ha hecho que algunos transportistas se pasen a la carga aérea. El aumento de la demanda provocó un alza de los rendimientos de la carga aérea en las rutas comerciales relacionadas. Se espera un repunte similar en enero a medida que se intensifiquen las interrupciones”, dijo Willie Walsh, director general de la Asociación de Transporte Aéreo Internacional (IATA).

En un comunicado, precisó que si bien no toda la carga es apta para el transporte aéreo, es una opción vital para algunos de los envíos más urgentes en circunstancias extraordinarias. “Y eso es fundamental para la continuidad de la economía global”, indicó.

T21 ha reportado que las navieras CMA CGM y Mediterranean Shipping Company (MSC), por mencionar algunas, han decidido evitar el Mar Rojo debido a los ataques hacia sus embarcaciones por parte del grupo militante hutí yemení, actos que han afectado a las cadenas de suministro, provocando costos extras y retrasos en el transporte de mercancías por la vía marítima entre Europa y Asia.

La IATA comentó que los datos muestran que la demanda de carga aérea se recuperó en 2023 con un desempeño particularmente sólido en el cuarto trimestre a pesar de las incertidumbres económicas.

“A pesar de los desafíos políticos y económicos, en 2023 los mercados de carga aérea recuperaron el terreno perdido en 2022 tras el extraordinario pico de COVID en 2021. Aunque la demanda de todo el año se situó un 3.6% por debajo de los niveles anteriores a la COVID, el importante fortalecimiento del último trimestre es una señal de que los mercados se están estabilizando hacia patrones de demanda más normales”, dijo.

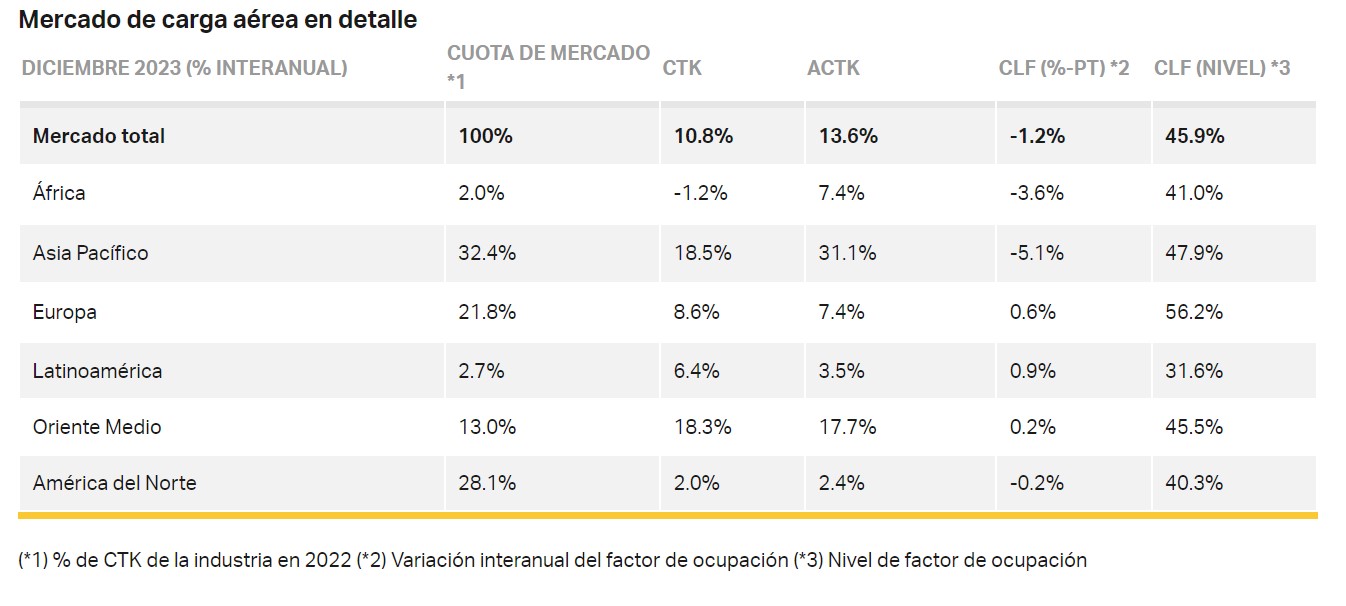

Tan solo durante diciembre pasado, el organismo indicó que se registró un comportamiento excepcionalmente sólido, ya que la demanda mundial se situó en un 10.8% por encima de los niveles de 2022 (+11.5% para las operaciones internacionales). Este fue el mejor desempeño de crecimiento anual en los últimos dos años. La capacidad global se situó un 13.6% por encima de los niveles de 2022 (+14,1% para las operaciones internacionales).

Aunque también influyó para este crecimiento el comercio transfronterizo mundial que aumentó por tercer mes consecutivo en octubre, invirtiendo su tendencia anterior a la baja.

La inflación de diciembre, tanto en Estados Unidos como en la Unión Europea, medida por los correspondientes Índices de Precios al Consumo (IPC), se mantuvo por debajo del 3.5% interanual. Sin embargo, el IPC de China indicó deflación por tercer mes consecutivo, lo que generó preocupaciones de una desaceleración económica.

Tanto la producción manufacturera como los nuevos índices de gerentes de compras (PMI) de pedidos de exportación, dos indicadores adelantados de la demanda mundial de carga aérea, continuaron rondando por debajo de la marca de 50 en diciembre, marcadores habituales de contracción.

“Eso coloca a la industria en una base muy sólida para el éxito en 2024. Pero con la continua, y en algunos casos intensificada, inestabilidad en la geopolítica y las fuerzas económicas, poco debe darse por sentado en los próximos meses”, comentó Walsh.

Las aerolíneas latinoamericanas registraron el mejor desempeño interanual de todas las regiones, con un aumento del 2% en la demanda en 2023 en comparación con 2022 (+1.9% para operaciones internacionales). Durante el mismo periodo, las aerolíneas registraron un aumento de capacidad del 13.2% (+16.9% para operaciones internacionales). En diciembre, las aerolíneas de la región registraron un crecimiento de la demanda del 6.4% (+6.3% para las operaciones internacionales) en comparación con 2021. La capacidad creció un 3.5% (+4.2% para las operaciones internacionales) durante el mismo periodo.

En contraste, las norteamericanas registraron el peor desempeño interanual, con una disminución del 5.7% en la demanda (-4.3% para las operaciones internacionales) y un aumento de la capacidad del 0.3% (+2.7% para las operaciones internacionales). En diciembre, reportaron una disminución de 2% en la demanda (+5.9% operaciones internacionales), en comparación con 2022. La capacidad aumentó un 2.4% (+8.5% para operaciones internacionales) frente al mismo lapso.

Comenta y síguenos en X: @GrupoT21